お疲れ様です。お待たせしました。次男坊です。

資産形成を始めるにあたって何から始めればいい?と言う疑問がよく上がりますが、正直私も最初話を聞いたときは半信半疑、ちんぷんかんぷんでした。

しかし、勉強していくうちに時間をかければローリスクハイリターンな投資方法、日本にある投資を始める上での有用な税制優遇やキャッシュレスなどの有効活用法を知ることができ、何とか1年続けることが出来ました。

怪しい、と思っていた方でも株式投資へのアレルギーを無くすことが出来るので今回の記事はご覧になっていただきたいと思ってます。

ぜひ最後までお付き合いください。

今回の記事はこのような方を対象としています。

資産形成って何から始めたらいいの?

資産形成を始める上でお得な制度ない?

株式投資以外でも日常の支出でお得になる方法ある?

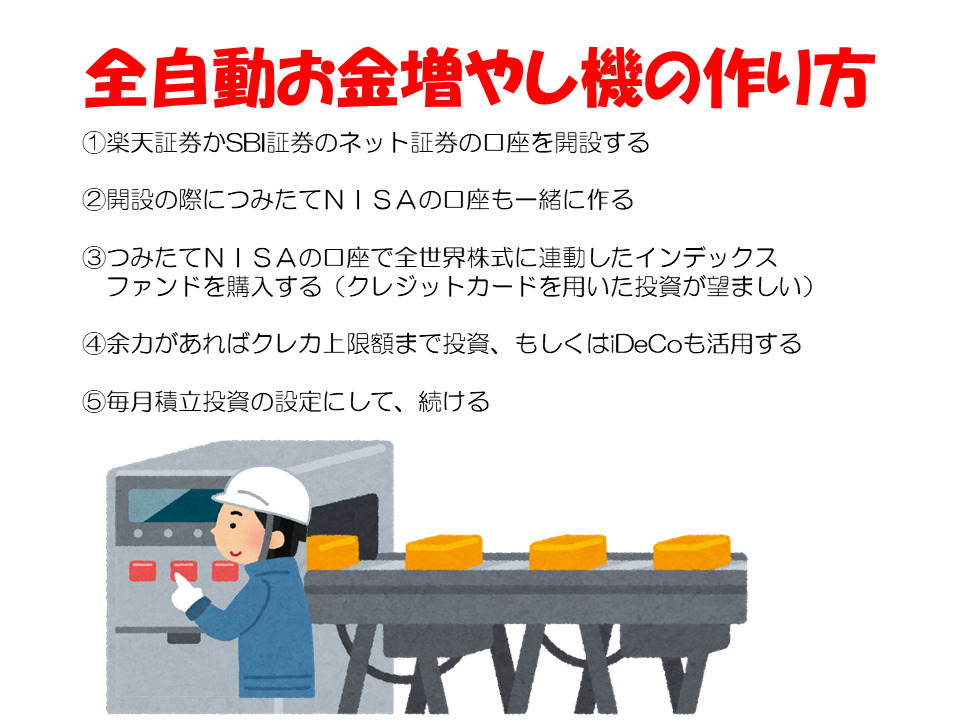

結論から言うと資産形成の具体的な始め方ははこれでした。

全世界株式か全米株式のインデックスファンドを毎月定額積立!

つみたてNISAなどの税制優遇を活用する!

楽天経済圏などの経済圏を活用する!

インデックス投資を始める

何と言ってもインデックス投資の存在を知ることが大切だと思います。

前の記事でも少し触れましたがこれはNASDAQや日経平均と言った指数に連動する投資信託です。

では具体的にどのようなインデックスファンドを選べばいいのか、これから解説します。

全世界株式か全米株式のインデックスファンドを毎月定額積立

インデックスファンドを探すうえで気を付けるべきポイントは3つあります。

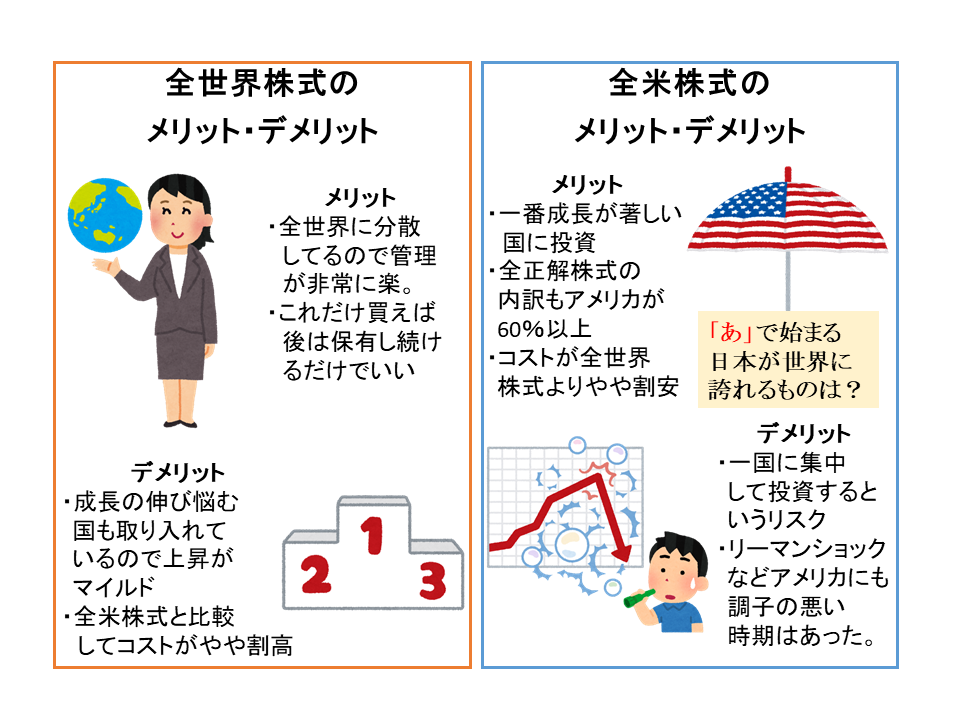

①全世界株式か全米株式に連動した投資信託を選ぶこと

②なるべくコストの低い投資信託にこと

③毎月積立投資に対応した投資信託を選ぶこと

です!

①は資産形成のすすめでもお伝えしましたが、全世界株式か全米株式であればチャートが右肩上がりだからです。

資本主義が続く以上、全世界は人口の増加とともに経済も発展しています。

またアメリカは先進国の中では貴重な人口と経済が発展し続けている国です。

どちらがいいかは人にもよりますが、個人的には全世界派です。

開く証券口座はネット証券!

投資信託を買う際に一番やってはいけないこととして「町中にある銀行や証券会社に行く」と言うことが挙げられます。

理由は何と言っても手数料が高いことにあります。

口座を開設する、投資信託を購入するなどありとあらゆるところで手数料が撮られます。

またコストの高い商品を勧めてくることも多々あります。

これにより自分で調べて優秀な商品を見つける必要があります。

そこで登場するのがネット証券です。

ネット証券は店舗を持たないので、余計な手数料がかかりません。

また信託報酬と呼ばれるコストの低い投資信託もラインナップにあるので、お得に資産形成が出来ます!

そして、ネット証券には最大の武器が次にあります・・・

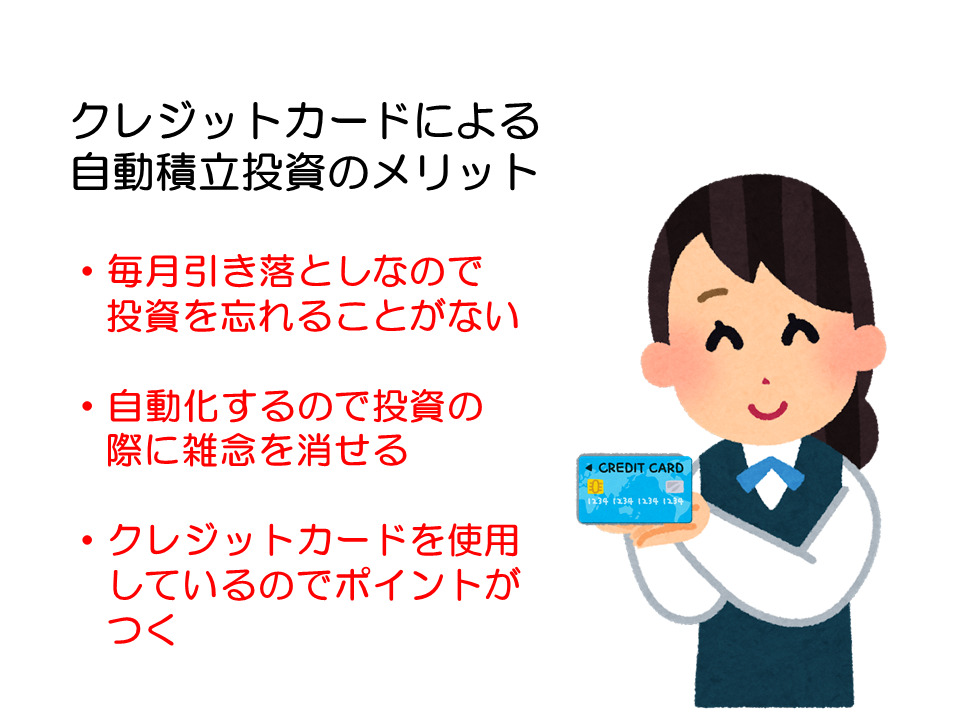

クレジットカードを用いた定額購入がお勧め

ネット証券には提携するネット銀行やクレジットカードがあり、これを活用することで更に効率よく資産形成を進めることが出来ます。

これの魅力はいくつかありますが、

銀行のメリットは入出金が容易であることです

証券会社にお金を入金する際にATMに並んだりすることなくスマートフォンだけで完了するので購入したいものがあるときに非常に助かります。

また投資信託を購入する際にはクレジットカードを用いて毎月定額積立を設定することを強くお勧めします。

理由は何と言っても購入を自動化できること、ポイントが付くことの二つです。

毎月自動で支払われることで、仕事に追われて証券口座を除かなくても必然的に長く続けられます。

またクレジットカードには購入する際にポイントも付与されるのですが、ポイントが改悪される可能性がありますので過信は禁物です。

税制優遇を活用する

最近は国も資産形成を奨励するための税制優遇が盛んにおこなわれております。

その中でも特に優秀な税制優遇を3つほど紹介させていただきます。

つみたてNISA

NISAと言うのは非課税になる口座のことです。

通常証券口座には配当(投資信託の場合は分配金)を貰うときとと利益が出る時、税金20.315%がかかります。

その税金がかからなくなる制度なのですが、NISAにはいくつか種類があります。

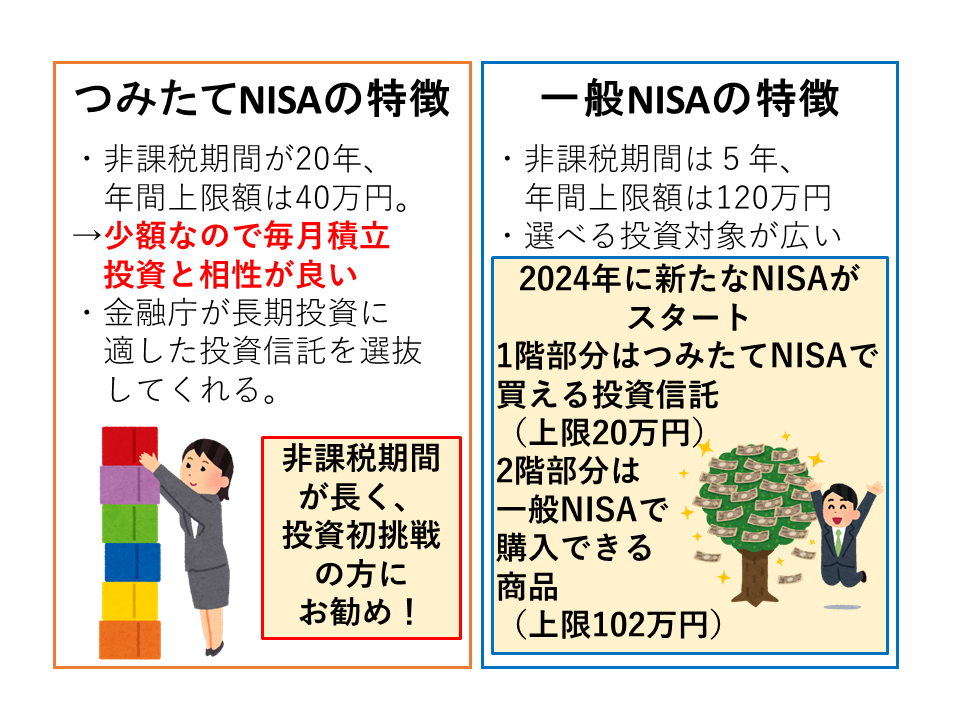

その中でも特におすすめなのがつみたてNISAです。

おすすめの理由としては

非課税期間が長いこと、毎月定額積立との相性が良いことです。

つみたてNISAは非課税期間が20年と非常に長く(一般NISAは5年)、またクレジットカードによる毎月積立投資にも利用できます。

これにより少額でも毎月コツコツ投資がしたい人に向いていると言えます。

さらに金融庁が長期の積立投資に向いたファンドを選抜しているので、初心者にも安心して投資が出来ます。

iDeCo(個人型確定拠出年金)

iDeCoと言うのはNISA同様非課税で運用できる証券口座ですが、NISAとは少し違い個人で準備する年金となってます。

メリットとしては年末調整の際に所得控除が受けられることです。

普通のサラリーマンの方(年収500万)であれば、月1万円の投資で年間24000円軽減、と言った感じです。

デメリットとしては実は結構あります。大きな部分としては以下のものがあります。

・開始する際の手続きが場合によっては複雑になる

・原則60歳までは途中引き出しが出来ない

最近はSBI証券などでインターネット申し込みを始めてますが、企業側が必要な情報を把握してないと受付が出来なかったりします。(自分がこれでした)

その時には証券会社に資料を請求して、頂いた書類に必要事項を記入するのですが、期間が結構かかるので注意しましょう。

このほか口座を作る際に手数料が取られる、クレジットカードによる投資が出来ないといったデメリットもありますが、

結論としては利用価値は大いにあると言えます!

手続きは非常に面倒くさかったですが、年末調整でお金が戻ってきたときの感動は今でも忘れられません

つみたてNISAを満額されててまだ余裕がある場合は次の投資先としてお勧めします。

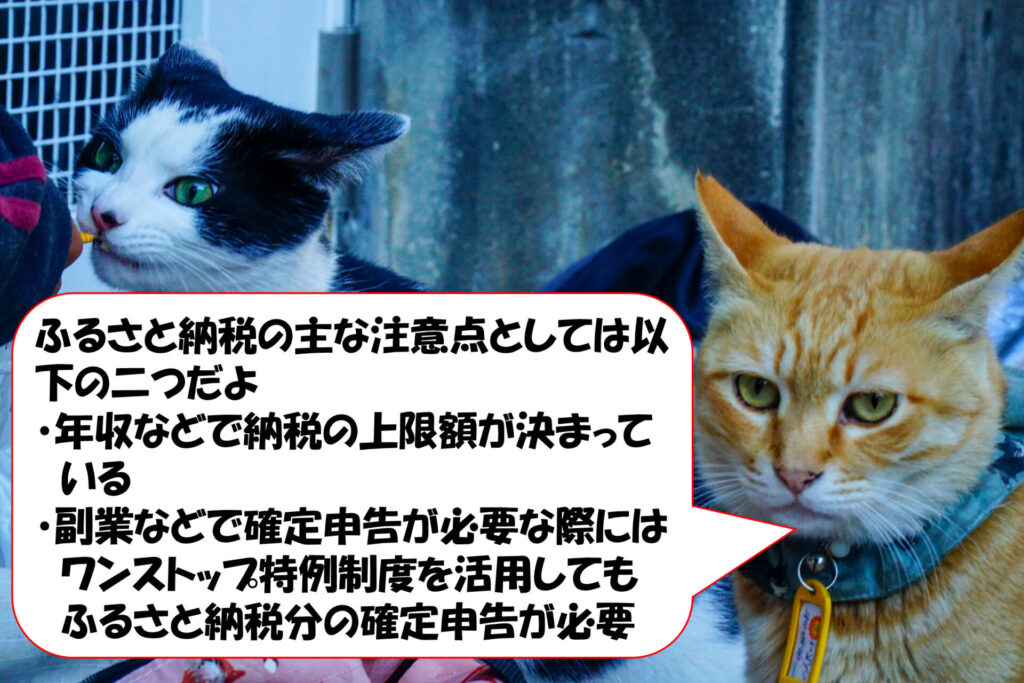

ふるさと納税

これは資産形成とは少し違い、あくまでおまけ程度ですが、楽天市場やさとふるなどではふるさと納税と言い税金を事前に先払いすることで各地域の特産品をいただける制度があります。

「難しそう」と思われる方もいらっしゃると思いますが、実際にはワンストップ特例制度と言うものがあり確定申告をしなくても書類を郵便にて返送するだけで大丈夫な方法もあります。

初めてふるさと納税をされる方はこちらの制度をご活用することをお勧めします!

そして納税先には是非ともわが地元である宮崎県の返礼品をどうかよろしくお願いします!

そしてなぜそれまで投資の話をしてたのに突然ふるさと納税の話をした理由ですが

クレカ投資を始めることで手に入る「ある恩恵」が関わるからです。

それが・・・

経済圏に入る

経済圏とは日々の支払いにおいて楽天などのサービスを活用することです。

これによりクレジットカードやバーコード決済などの現金以外の支払方法にするとポイント以外にも多くのメリットが出てきます。

キャッシュレスを有効活用するため

ネット証券を開設してみるとわかるのですが、銀行やクレジットカードなどの他のサービスが沢山出てきます。

資産形成においてはこの連携するサービスを活用することがカギとなってきます。

これはポイントが付く以外にも多くのメリットがあります。

一つはお金の使った額が可視化できることです。

ネット銀行やクレジットカードを使うとわかりますがスマートフォンのアプリなどで使用額が確認できます。

これにより使うお金を確認することで支出を抑えることが出来ます。

もう一つは連携によりお金の移動が容易になることです。

楽天証券やSBI証券などは提携している銀行を使用することでお金の移動がスマートフォンの中で解決します。

これで何度金が足りなくなったときに救われたことか

お勧めは楽天か自分が今使っている携帯電話会社の経済圏

お勧めの証券会社は別の機会で紹介しますが

楽天証券と楽天銀行と楽天カードは正直経済圏の中でもトップクラスに使いやすいです。

楽天経済圏は最近では改悪続きですが、それでもポイントの使いやすさは建材のため、楽天証券を使わない人でも楽天カードは持っておくといいと思います。

ただ、更なる改悪は怖いのでサブで自分が使用している電話会社が展開する経済圏も利用するのもお勧めします。

auならau経済圏(au(他UQモバイルやpovo)、au pay、au payカードetc)

ドコモならドコモ経済圏(ドコモor ahamo、d 払い、dカードetc)

ソフトバンクならPayPay経済圏(ソフトバンク(他ワイモバイルやLINEモバイル)、PayPay、PayPayカードetc)

と言った感じです。

これらの経済圏も楽天に続くようにサービスが拡充してますのでこちらのサービスのご利用もお勧めします。

まとめ

今回は資産形成において具体的な始め方を紹介しました。

- ネット証券の口座を開設し、インデックスファンドを購入する。

- つみたてNISAやiDeCo等の税制優遇を開設する。

- 証券口座に連動した経済圏を活用する。

インデックスファンドを購入するからにはクレジットカードなどを用いて定期購入する仕組みを作ってください。

自動化は正義です!!!

自然にお金が増える節約できる仕組みを作ることが資産形成の基本だと思います。

参考になれば嬉しいです^^

それでは今回はここら辺で失礼させていただきます。

本日はお付き合い頂き誠にありがとうございました。

ハロー!そして…グッドバイ!

コメント